远望角投资2023年回顾及展望——接受挑战,积极成长

远望角投资

2023年过去了,不太容易的一年。如果一定要宽慰一下自己,那就聊聊那个著名的投资冷笑话:“今年年初我的两个朋友,一个卖了一套房子炒股,截止到年末亏了30%,不过却发现剩余的钱足够把自己卖掉的房子再买回来。另一个卖了股票买了房,也亏了30%,结果发现现在卖了房,也可以把之前的股票买回来。”

是不是听起来好像购买力都没有下降?在不容易的2023年末,拿这段子来自我解嘲下吧。

截至2023年末整体来看,远望角所管理的产品今年下行风险基本可控。在市场环境不利时控制好下行风险,长期而言我们就在接近复合增长的财富道路上。

近两年投资市场形成了连续挑战,在心理感受上造成了一定压迫感。2022年俄乌战争、国际格局的变化带来了新的投资挑战;2023年,新的挑战是地产的塌陷、地方财政面临压力、消费和就业走向弱于预期。其中地产的问题是长期积累的问题,在拐点形成的这两年对经济与心理的冲击尤为尖锐,但是的确需要时间去化解。

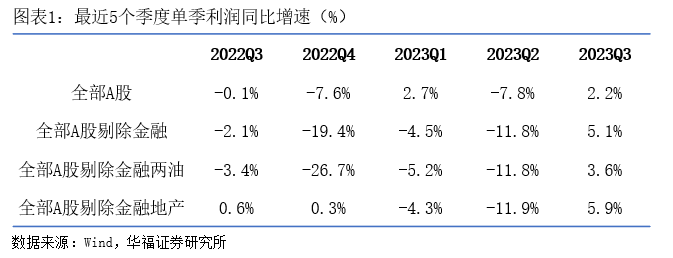

从A股上市公司来看,截至前三季度,A股剔除金融两油的利润为-3.9%,三季度的单独回升与2022年低基数有关。中观角度来看,近3年行业利润增速最快的光伏行业格局变差,组件价格由年初的2元左右下跌至年末的1元左右,跌幅达到-50%。虽然主要上市公司利润在前三季度仍然保持增长,但是格局与前景展望不利使得相关股票跌幅巨大。回头看2023年,基于业绩增长预期而买入并持有似乎不是市场投资的主旋律。

比较一下这困难的两年,我个人感觉在投资上2023年比2022年更难。虽然沪深300指数2022年的跌幅为-21.6%,2023年的跌幅为-11.4%,但是2022年剧烈快速的下跌也带来了强力的反弹,分别是5月初及11月初的大反弹,这是有一定的可把握性的;而2023年,虽然指数跌幅不大,但是令人没想到的是全年的机会只有主题投资,风险更是防不胜防。我们在上半年相对积极地参与过AI主题机会的发掘,下半年开始转向基本面驱动,期待更多地基于业绩驱动角度构建组合,然而没想到下半年还是主题投资。

过去,基于确定性的考虑,我们把主题投资比喻为投资过程中的下午茶,可偶一为之,但是不作为投资主线,只是没想到2023年全年都只提供下午茶。这背后的原因,还是宏观背景相对困顿,基本面研究挖掘还在酝酿的初期,仍没有迎来市场的正向反馈。

岁末年初,拓宽思维,聊聊似乎不那么实用但其实挺重要的两个问题,一个是关于上证指数3000点的心结;一个是中美股市对比,以沪深300对比标准普尔500。

随着股票市场的低迷,上证指数3000点成为了热门话题。为什么10年涨不过3000点,逢此总结时刻,我们也来做个分析。A股的公司定价严重偏低吗?从指数点位来看、从全球涨幅比较来看,似乎是的。但是换个角度来看,似乎又不完全是。

A股基本没有过任何一个企业由于公司估值过低而主动私有化退市的案例,而这在美国股市相对普遍;A股极少上市公司由于公司定价过低而发生持续回购或大比例分红,甚至达到公司净资产为零甚至为负的,但是美国有不少(如麦当劳、星巴克,当然这与公司的业务特点及融资环境的稳定有关),A股虽然有频繁回购发生,但是回购比例超过总股本10%的公司基本没有;A股虽然过去涨幅不如人意,但是过去两年A股的融资规模连续雄冠全球第一,说明A股的定价对未上市公司的吸引力是极大的,A股融资功能的顺畅,使我们大多数时候担心公司过度融资而非丧失融资能力。从这个角度来说,虽然指数点位很低,但A股似乎也不能算特别便宜?

从数字推演来看,把时间拨回10年以前,2013年年初的时候,股票市场是非常便宜的,市场甚至有很多15倍PE的成长股供选择,这也一直贯穿到2015年6月份的牛市起点。到了2014年中期,股票估值相对适中,我们不妨以2014年8月1日为起始点来做分析。从那个时间到现在9年多了,伴随着公司的成长,我们来匡算下从保守角度指数是可以期待什么样的涨幅空间。

根据wind数据,上证指数2014年8月1日为2185点,当时指数的PE为9.7倍。2023年末的指数是2975点,PE为13倍。上市公司的整体盈利质量如何,可以看指数的ROE。历年来,上证指数成分股的整体平均ROE为8%~10%之间,我们取9%计算,2023年距2014年8月有9年时间,9%的9年累积复合收益后应该为2.17倍。

也就是说,指数从2014年走到今天,如果保守地只是按照ROE计算,每年公司市值的增长仅仅来自于企业利润的累积,不考虑估值的变化,把所有企业的盈利叠加上来,指数应该在2185基础上涨到2.17倍,也就是4741点。如果考虑到公司还有2%的分红收益率(全市场层面应该不会高于2%的水平),我们以7%的复合收益来计算,那么今天的指数理论上也该上涨1.84倍,走到4017点左右。

而目前3000点都不上去,这形成了很大的悖论,也与我们的直观感受形成很大反差。作为市场的深度参与者,我们认为A股的长期定价总体而言还是非常有效的,持续成长的公司基本不会被市场长期忽视,更不可能成批量被市场长期低估。

反复研究,其中的偏差大致来自于以下几点:

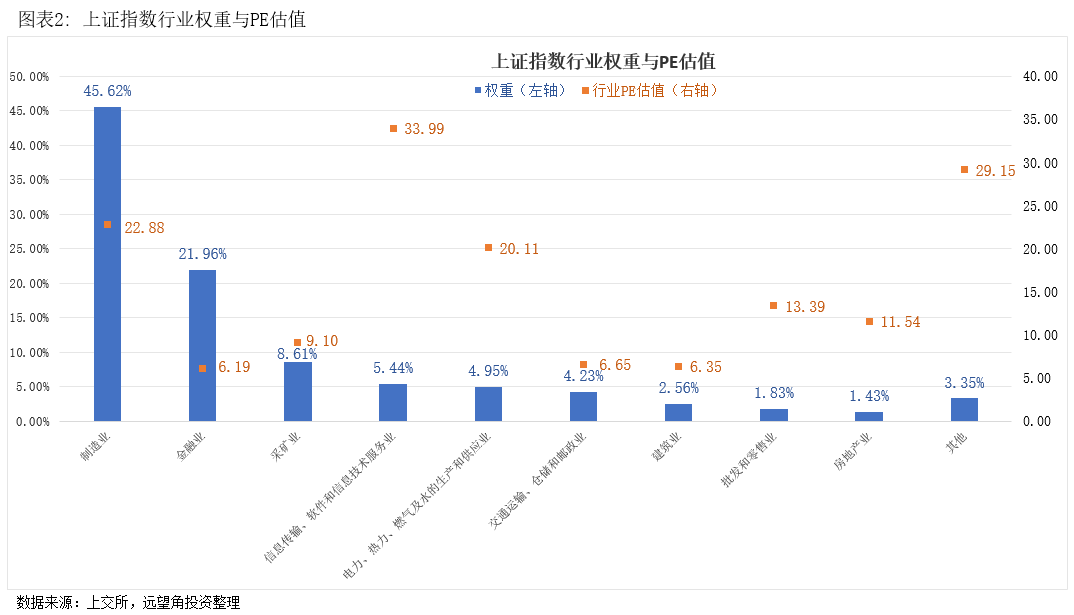

1、指数的整体平均市盈率是个碍眼法,不能够完全真实地体现市场各行业的估值状态。一方面是银行、地产、煤炭等行业的利润增长贡献了这些年的重要盈利增量,而这些都是低估值的行业;从指数权重变迁来看,2014年金融行业是指数第一大权重行业,权重为31.2%,制造业权重为28.8%;到了2023年末,金融业权重为22%,制造业权重大幅度跃升为45.6%,制造业最新的静态PE估值为22.8倍。

2、今年开始,光伏、新能源等领域的景气赛道也出现了盈利增长,但是由于行业格局展望偏负向,股票估值持续压缩,这也压低了A股的总体估值表现。

3、新股定价往往价格偏高。2020年对新股纳入指数制度进行了调整,一般股票由上市第11天纳入指数改为上市1年后纳入指数,大市值股票为3个月后纳入指数,但是2014~2020年上市的500余家公司价格一定程度上有虚高成分。上证指数2014年8月份的成分股有990家左右,而今天上证指数成分公司有2135家,扩容了一倍,新股定价、新股上市一年后的定价是否仍然系统性高于市场平均估值决定了他们对指数的影响。这9年间扩容了一倍的1000多家公司,他们的估值起点是什么水平,最终涨幅如何,很大程度上决定了上证指数带给我们的感受。

相比于大而化之的指数整体估值,我们更倾向于以估值中位数、分行业估值等进行判断。也因为这个原因,我们在仓位管理、投资节奏把握上更有一些自己的考虑。

另外一个思考就是对比一下沪深300与美国的标普500指数。在对比指数成分表现之前,我想谈谈对两国经济的看法。中国和美国经济有一定的相似之处,但是也有很大的不同,这些都一定程度上体现在代表性上市公司的特点上。

相似的地方是:两个国家都是大国经济,哪怕仅仅依赖于内需,都有条件催生大市值的成长型公司;两个国家都和全球经济深度融合,国际化的程度都很高。

不同的地方在于:截至目前,美国的全球化更多地体现为引领技术发展的方向、产业标准的确定、产品效果的定义;中国的全球化更多体现为大规模生产效率的提升、工艺改良的实现、极致成本的追求。与此相对应的是:中国过去的发展中,我们的生产要素成本包括劳动力、工业用地、资本的配置,相对而言都是更倾向于制造而非消费。中国的个人、中国的企业、中国的资本市场对于成长的追求也许放在全球都是少有的,这一方面带来了效率的持续提升,另外一方面也带来了近年来最频繁提及的一个词:“卷”。的确按照这个趋势发展下去,中国在中端大规模制造领域,全世界范围是基本没有对手的。

但是供应链重构打断了这个进程。这一定程度上比较难以适应,但是也有它的必然性。作为一个全球GDP占比达到18%左右的经济体,全球其他国家的制造成本及效率都跟不上我们内卷及外卷的节奏时,非贸易壁垒作为缓冲手段是不少国家的一个可能政策选项。

从A股与美股上市公司比较,也存在这样的行业优势特征。我们的上市公司全球化更多体现在电子行业的加工环节、部分大型成套设备出口、轻工纺织行业的成品及较高端原材料出口、汽车整车及零配件、新能源光伏出口;美国全球化更多体现为七大科技巨头——苹果、微软、谷歌母公司Alphabet、亚马逊、英伟达、特斯拉以及Facebook所有者Meta Platforms,大多以高附加值产品生态、以技术创新引领行业需求、以互联网文化全球化为代表。

估值层面,沪深300成分股PE估值中位数为18.3倍,标准普尔500指数成分股PE估值中位数为23.1倍,标普500公司偏高;从ROE角度比较,沪深300中位数是10%, SP500指数中位数是15%,标普500公司占优,而且如果从盈利的稳定性维度来比较的话,由于“不卷”、由于竞争格局的稳定,标普500大概率占优。因此,从自下而上的估值吸引力角度来看,两个市场各有千秋。

在年终总结之际对市场做一个概览,是为了相对客观地对我们所处的市场有一个认识,是为了充分重视我们所面对的挑战,是为了积极并客观地接受现实,开阔视野,接受磨砺,迎接未来可能的种种机会与挑战。宏大叙事如同远方的美景,这很重要,但是投资如行走在山路上,我们首先要看清探头灯下的崎岖山路。在投资中,技术层面的正反面推敲思考和前瞻的视野同等重要。

2024年,关于宏观方面的初步思考。

首先,以地产金融为驱动的经济发展模式转型所带来的挑战是持久的挑战,这仍然会在总量增长上对经济增长形成制约。以高技术、新能源产业为新的经济增长动力在总量上还不能填补原有空缺,因此,中央财政有可能适度发力,但是力度如何存在不确定性。

其次,美国长期利率走向有所下降,在过往两年美国经历了大幅度持续加息,美国的一手房市场出现了大幅度缩量,以硅谷银行为代表的区域银行甚至由于高息的冲击而发生资产负债的不匹配而倒闭关门,然而美国经济仍然表现出来极强的韧性,我们倾向于认为在利率高位的美国经济有希望实现软着陆,从而对未来的外需形成较好支撑。

因此,在行业投资方面,我们的思考如下。

技术领域:AI的算力投入及行业应用仍然是全球和中国的产业关注焦点,继续值得持续关注;中国在基础硬件及系统方面的自我创新,这个趋势也将贯穿这几年的技术创新潮流;此外,电子消费品、PC在AI推动下可能带来产品升级及更新换代需求。

出口产业链:我非常认同管理大师迈克尔•波顿关于国家比较优势的一个观点:一个对品质挑剔但价格厚道,且能提供规模化市场的客户群体是一个产业进步的重要推手。2024年,我们在出口产业链仍然会保持很高的重视度与参与度。

国家财政政策刺激:市场无例外地预期国家在2024年的中央财政政策会更为积极,我们对此也将保持较高关注。

全球投资比较:基于出口产业链研究,我们进行部分行业及公司的全球比较,也可能使我们未来的投资与视角更为多元。

2024年,接受挑战,积极成长。